「土地を売りたいので、注意点を先に知っておきたい」

こちらの記事ではこのような悩みを持つオーナー向けに、土地売却の注意点を解説します。通常の土地売却の注意点にくわえ、相続する土地や賃貸契約中の土地など、特殊な土地売却の注意点も解説するので、参考にしてください。

土地を売却する流れに沿った注意点

まずは一般的な土地売却の流れに沿って、注意点を解説します。

準備段階

不動産業者に査定を依頼する前に、まずは自分で相場価格を知っておく必要があります。相場価格を知らないと、査定結果の妥当性を判断できないためです。

相場価格を知るには、国土交通省の『土地総合情報システム』を利用すると便利です。過去に取引が成立した事例を検索できます。売却予定の土地と類似した物件を探して、実際に成約した価格を調べてみましょう。

また、路線価を検索できる『全国地価マップ』や、地価公示価格を確認できる『標準値・基準値検索システム』も、相場価格を知るのに有効です。

【注意点】

できるだけ複数の情報をリサーチするように心がけましょう。

たとえば、『土地総合情報システム』を使って過去の類似した事例を検索する際、1〜2件でリサーチをやめるのではなく、できる限り多くの事例を調べてみましょう。そうすることで傾向を把握し、相場観が養われるはずです。

なお、『土地総合情報システム』を利用して確認できる情報はあくまでも過去の情報です。より正確な相場観を養うためには、日頃から折り込みチラシや不動産業者が発信する物件情報に目を通しておくといいでしょう。

査定依頼

査定依頼は「簡易査定」と「訪問査定」の2段階でおこなうのが一般的です。

簡易査定:現地を訪問せず、最低限の情報をもとにおこなう査定

訪問査定: 現地を訪問したうえで、正確におこなう査定

まずは複数の不動産業者に簡易査定を依頼します。査定結果や担当者の対応などを比較して1〜2社に絞り、訪問査定を依頼しましょう。

【注意点】

複数の不動産業者と連絡を取るのは面倒かもしれませんが、簡易査定は必ず複数の業者に依頼しましょう。業者によって査定結果が異なりますし、査定の妥当性を判断するためには、比較材料が多い方が都合が良いためです。

手っ取り早いのはインターネット上の一括査定サービスを利用することです。1度の手間で同時に複数の不動産業者へ査定依頼ができます。

不動産業者との契約

査定を済ませて依頼したい不動産業者を絞れたら、媒介契約を交わします。媒介契約とは、正式に土地の売却を不動産業者に依頼する契約のことです。媒介契約には以下の3つがあります。

| 契約方法 | 内容 | 向いている人 | 業者の報告義務 |

| 一般媒介契約 | ・複数の不動産業者と結ぶタイプの契約・売主自身が買主を探すことも可能 | ・所有している不動産が好立地である人・自分で買主を見つけられる可能性がある人 | なし |

| 専任媒介契約 | ・依頼する不動産業者を1社に絞るタイプの契約・売主自身が買主を探すことも可能 | ・自分で買主を見つけられる可能性がある人・業者を1社に絞りたい人 | 2週間に1回以上 |

| 専属専任媒介契約 | 依頼する不動産業者を1社に絞り、かつ売主自身が買主を探すことを禁じられているタイプの契約 | ・スピード重視で売却したい人・業者を1社に絞りたい人 | 1週間に1回以上 |

【注意点】

どの契約方法を選ぶかは、売却する土地の売れやすさによって異なります。

好立地で売れやすい土地であれば一般媒介契約でも売れる可能性がありますが、そうでない場合は一般媒介契約だと中々売れない可能性があります。なぜなら、不動産業者は基本的に複数の顧客を抱えているからです。

競合が多くて徒労に終わる可能性がある一般媒介契約の顧客よりも、専任媒介契約や専属専任媒介契約の顧客を優先的に対応するのは仕方がありません。ちなみに専任媒介契約や専属専任媒介契約の有効期間は、「3ヶ月を超えることができない」と宅建業法で定められています。万が一問題が起きて契約先を変えたい場合は、更新しなければ別の業者に変更できるので覚えておきましょう。

なお、不動産を売却する方法として、仲介による方法で売却する以外に、買取業者に直接買い取ってもらう方法があります。この方法であれば、不動産会社と媒介契約を結ぶ必要はなく、また、条件がまとまればすぐに売却することが可能です。

トチカツプロでも買取査定を実施しているため、まずは査定依頼してみてください。

販売戦略

不動産業者と媒介契約を結んだら、担当者と共に販売戦略を立てます。と言っても、売主がゼロから考える必要はありません。売主からヒアリングをした上で担当者が戦略を考案してくれます。

【注意点】

最適な提案をしてもらえるように、ヒアリングの際には自分の希望を明確に伝えておきます。具体的には以下の内容をまとめておくといいでしょう。

- いつまでに売却したいのか

- いくらで売却したいのか

- 具体的におこなって欲しい販売活動(チラシ、Web広告など)

- 売却時期と売却価格のどちらを優先するのか

また、販売価格は適正価格よりも少し高めに設定することをオススメします。一般的に、購入希望者から値引き交渉をされるのが普通だからです。値引きをしても希望価格に近い価格で売れるように、販売価格を少し高めに設定しておくといいでしょう。

境界確定測量

土地を売却する際、事前に境界を確定させるための測量が必要です。必須ではないですが、後々隣地の所有者とトラブルにならないように、測量をするのが一般的です。ただし、すでに測量図や境界標があれば、新たに測量をする必要はありません。土地の取得日が古い場合は境界標がなくなっていたり、測量図がなかったりするので、早めに確認しておきましょう。

なお、測量は土地家屋調査士に依頼する必要があります。自分で探してもいいですが、媒介契約を結んだ不動産業者から紹介してもらうことも可能です。測量にかかる費用は30万円〜40万円を想定しておくといいでしょう。

【注意点】

測量は隣地所有者の立ち合いのもと、境界標を立てることで完了します。調査士や隣地所有者のスケジュールを合わせる必要があるため、それなりに時間がかかります。

特に、公道などに面している土地は行政の合意のもとで境界線を確定させる必要があるので、時間がかかりやすいです。また、隣地所有者が法人の支社・支店である際は本社・本店の合意が、グループ企業である際は親会社の合意が必要で時間がかかることもあります。

いずれにしても、土地を売却することが決まったタイミングで、早めに業者の選定や手配を進めておくといいでしょう。

販売活動

販売活動を実際におこなうのは不動産業者です。売主は基本的に報告書の内容をチェックし、何か問題があれば業者に指摘をするのが仕事になります。

【注意点】

報告書には業者がおこなった販売活動の記録や、問い合わせ・内覧の件数、見込み客の感想などが書かれています。想定よりも問い合わせ・内覧の件数が少ないと感じたら、担当者に原因を確認してみましょう。販売活動を不動産業者に任せて待ち続けるのもいいですが、少しでもスムーズに売却するために、売主にできることがあります。それは、売却したい土地が魅力的に見えるためのサポートです。

例えば、雑草を刈ったり、ゴミ同然の木材を捨てたりすれば、土地の見栄えは多少良くなります。また、日当たり次第で土地の見え方が大きく変わるのであれば、一番日当たりが良い時間帯に内覧してもらうように担当者に伝えるといいでしょう。

購入希望者との条件交渉

販売活動によって購入希望者が現れたら、条件交渉に移ります。といっても、売主が直接購入希望者と交渉をするわけではありません。不動産業者が購入希望者から購入申込書を受け取り、申込書の内容をもとに不動産業者と売主とで話し合いがおこなわれます。

【注意点】

条件交渉の際に購入希望者が要求する内容は、ある程度決まっています。

例えば、

- 値下げをして欲しい

- 建物の解体費用を負担して欲しい

- 測量図を見せて欲しい

- 引き渡し日を早めたいまたは遅らせたい

などです。このように、要求される内容はある程度事前に把握できるので、対応方法を考えておくといいでしょう。特に交渉で最も難しいと言われているのは「価格交渉」です。

値下げ要求に応え続けているとキリがないので、価格の下限をきちんと決めておくことをオススメします。

売買契約

条件交渉が完了し、売主と買主双方の合意が取れたら売買契約を結びます。売主と買主が不動産業者のオフィスに集まり、担当者の立ち合いのもとで契約を交わすのが一般的です。

もしも何らかの理由で売主と買主が集合できない場合は、「持ち回り契約」という形を取ります。持ち回り契約とは、不動産業者が売買契約書を持って売主と買主双方の元を訪問し 署名と捺印をしてもらう方法です。

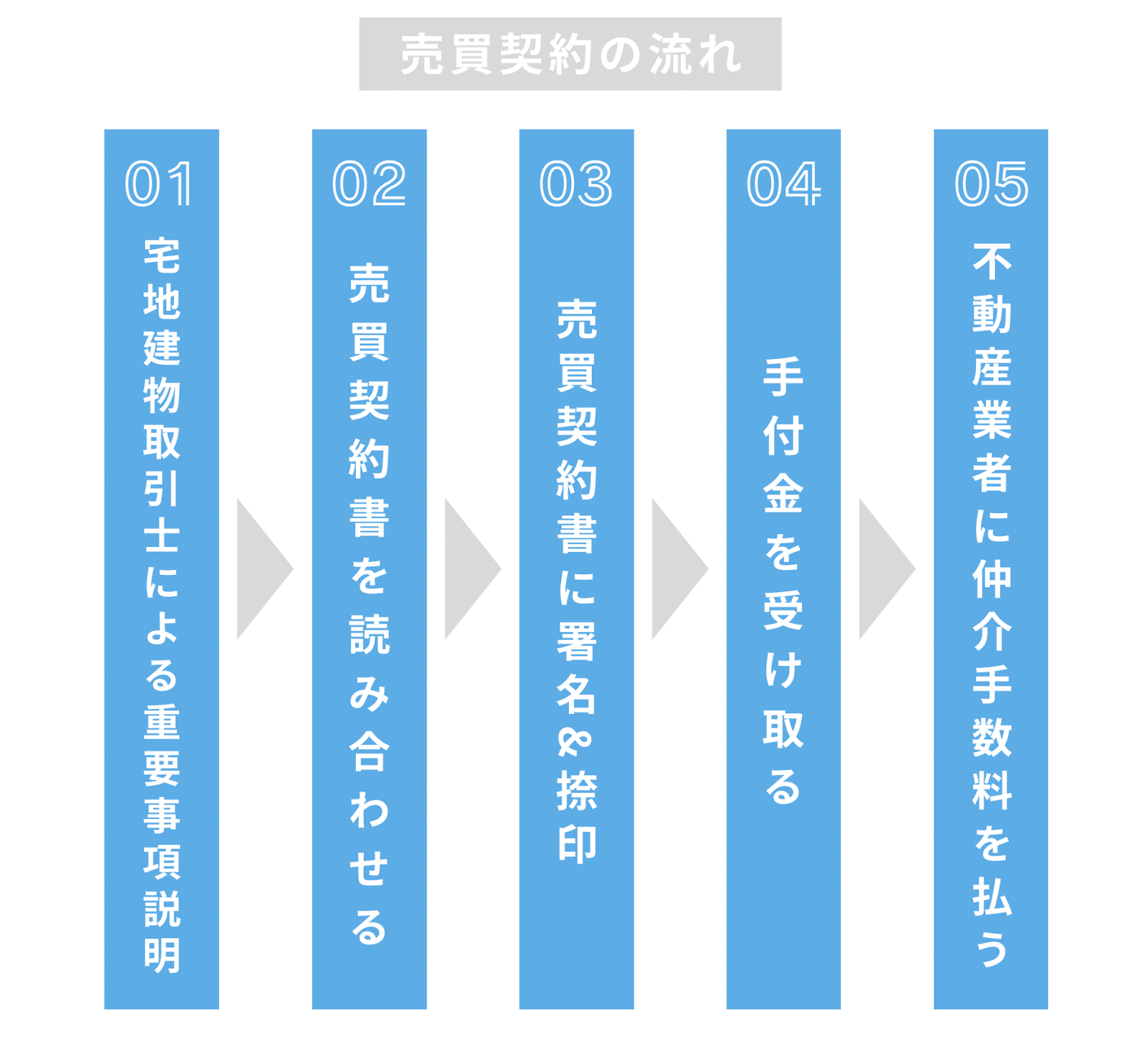

不動産業者のオフィスで売買契約を結ぶ場合は、以下の流れでおこなわれます。

・宅地建物取引士による重要事項説明

顔合わせが済んだら、宅地建物取引士による重要事項説明に入ります。不動産の売買契約において、不動産業者による重要事項説明は宅建業法で定められた義務です。土地を購入する買主が、宅地建物取引士から説明を受けます。

・売買契約書を読み合わせる

重要事項説明の次に、売買契約書の読み合わせをおこないます。あくまで最終確認の時間なので、内容のチェックは事前に控えをもらって自主的におこなっておきましょう。

・売買契約書に署名&捺印

契約書の内容に問題がなければ、署名と捺印をします。契約書は売主用と買主用の2部が用意されているので、それぞれに署名と捺印をして下さい。なお、契約書が2部あるので、捺印は割印にする必要があります。不動産業者の担当者が指定する通りに捺印しましょう。

・手付金を受け取る

契約締結後、契約が締結した証拠として、買主から売主へ手付金が支払われます。一般的に手付金の金額は取引価格の10%前後が相場です。

その後、万が一買主側の都合で契約解除となれば、手付金はそのまま売主側のものとなります。ただし、逆に売主側の都合で契約解除となれば、売主は受け取った手付金の倍の金額を買主へ支払う必要があります。

・不動産業者に仲介手数料を払う

売買契約の締結後、売主は不動産業者へ仲介手数料の50%を支払います。残りの50%は決済完了時に支払うのが一般的です。なお、仲介手数料は宅建業法によって上限が決められています。以下が取引金額ごとの仲介手数料の上限です。

| 取引金額 | 仲介手数料 |

| 400万円以下 | 18万円 |

| 400万円超 | 取引金額の3%+6万円 |

【注意点】

ここでは売買契約書を確認する際の、チェックポイントを押さえておきましょう。

- 取引価格、手付金の金額は間違っていないか

- 物件情報は登記簿上の情報と同じか

- 決済日、引き渡し日は間違っていないか

- 売主側に明らかに不利な項目はないか

- 専門用語などのわからない項目はないか

- 口頭で決まった条件がきちんと記載されているか

最低限、上記の項目をチェックしましょう。

売買契約書は文章量が多くて難しいイメージがあるかもしれませんが、不明点を残したまま署名・捺印をしてしまうと、後々トラブルの元になる可能性があります。不明点があれば、些細な事でも必ず不動産業者の担当に確認しましょう。

なお、仲介による売却の場合は仲介手数料を支払う必要がありますが、買取であれば仲介手数料を支払う必要はありません。買取は、仲介と比べてすぐに売却できる分、やや安い価格での買取となってしまうことが多いもの。

しかし、仲介手数料など各種経費を含めるとトータルで買取の方がお得になることもあるでしょう。買取の場合は、条件がまとまればすぐに売却できるため、まずは査定を受けてみるのもおすすめです。トチカツプロでも買取査定を実施しているため、まずは査定してみてはいかがでしょうか。

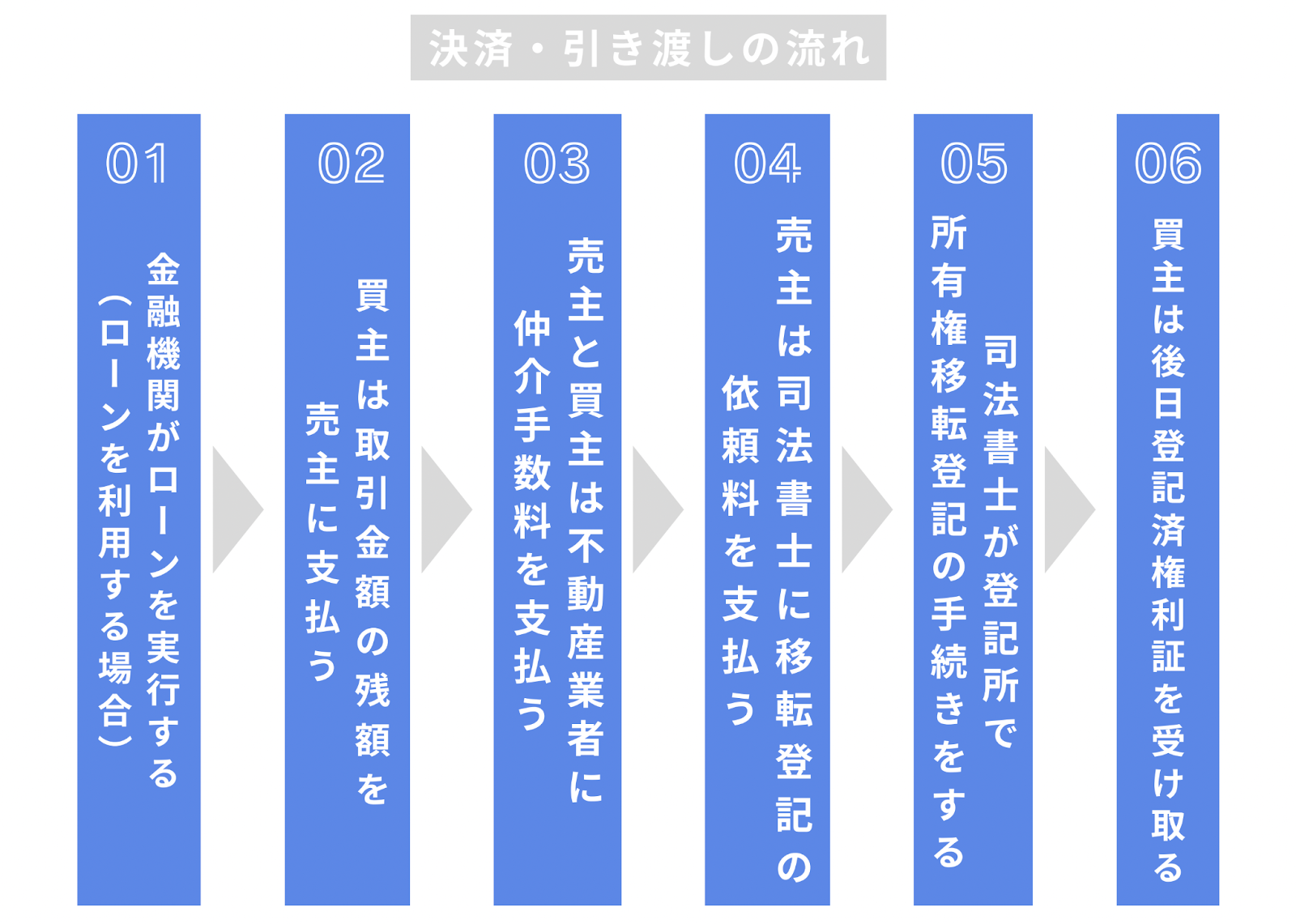

決済・引き渡し

決済とは、買主から売主へ手付金以外の残りの支払いをし、取引を完了させることです。買主がローンで購入する場合は、金融機関の個室に集まって決済がおこなわれます。

また引き渡しとは、売主が移転登記をおこない、土地の所有権を買主へ移行することです。

なお、決済時はローンを提供する金融機関の担当者や、移転登記手続きを担当する司法書士も同席します。具体的な決済・引き渡しの流れが以下です。

以上が決済の流れです。

【注意点】

決済・引き渡しにおける注意点は、必要書類を漏れなく用意しておくことです。必要な書類の一覧は以下の通りです。

- 本人確認ができるもの(運転免許証や保険証など)

- 住民票

- 実印・印鑑証明書

- 固定資産税等納付通知書

- 登記済権利証(登記識別情報通知)

- 通帳・銀行印

基本的に必要書類は不動産業者から指定がありますので、担当者の指示に従って下さい。

確定申告

土地売却によって利益(譲渡所得)が出た場合は、譲渡所得税(所得税+住民税)が発生するため、必ず確定申告が必要です。

譲渡所得は「売却益 ー (取得費用 + 譲渡費用)」で算出されます。

取得費用とは、不動産を取得するためにかかった費用(購入費を含む)です。また譲渡費用とは、不動産を売却するためにかかった費用(仲介手数料や司法書士への依頼料など)を指します。

【注意点】

確定申告は、売却した翌年の2月16日〜3月15日の間でおこなう必要があります。利益が出ているのに申告を怠った場合、ペナルティによって支払う税額が増えるので注意しましょう。

なお、土地売却では一部税金控除や特例を受けられることがあります。以下が控除や特例の一覧ですので、参考にしてください。

・住居用の土地を売却した場合に使える控除や特例

⑴居住用財産の3,000万円特別控除

状況:住居用の土地で、建物を解体して売却した場合

内容:譲渡所得のうち3,000万円までを控除可能

要件:居住をやめてから3年後の年末までに売却など

「No.3302 マイホームを売ったときの特例」(国税庁)

⑵10年超えの居住用財産を譲渡した場合の軽減税率の特例

状況:土地や解体した住宅の所有期間が10年を超えている場合

内容:一定の条件で税率が軽減される

要件:住居用として所有していた土地を売却し、その年の1月1日時点で所有期間が10年を超えているなど

「No.3305 マイホームを売ったときの軽減税率の特例」(国税庁)

⑶特例の居住用財産の買い替え特例

状況:マイホームの買い替えをした場合

内容:課税を先送りにできる

要件:住居を解体した場合、その年の1月1日時点で住居の所有期間が10年を超えているなど

「No.3355 特定のマイホームを買い換えたときの特例」(国税庁)

・相続した実家を売却した場合に使える控除

相続空き家の3,000万円特別控除

状況:親などが居住していた住居を相続して売却した場合

内容:譲渡所得から3,000万円までを控除できる

要件:被相続人(親など)が相続開始直前まで居住していた家を相続したなど

「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(国税庁)

・土地を売却して損失を出した際に使える控除

⑴特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

状況:住宅ローンの残債があるマイホームを売却し、損失が出た場合

内容:他の所得と損益通算ができる

要件:住宅ローンの残債があるマイホームを、ローン残高を下回る価格で売却し、損失を出したなど

「No.3203 不動産を譲渡して譲渡損失が生じた場合」(国税庁)

⑵マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例

状況:マイホームを買い替えたことで、損失が生じた場合

内容:他の所得と損益通算ができる

要件:建物を解体する場合、解体から1年以内に土地の売却契約を締結するなど

「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき」(国税庁)

・その他の場合に利用できる控除や特例

⑴平成21年・22年に取得した土地などの保有期間が5年以上の場合の1,000万円控除

状況:平成21年・22年に取得した土地を売却した場合

内容:譲渡所得のうち1,000万円を控除

要件:平成21年・22年に取得した土地であることなど

「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」(国税庁)

⑵公共事業などのために土地建物を売った場合の5,000万円の特別控除

状況:公共事業や区画整理などのために土地を売却した場合

内容:譲渡所得のうち5,000万円を控除

要件:公共事業や区画整理などのために土地を売却したなど

「No.3223 譲渡所得の特別控除の種類」(国税庁)

相続する土地の売却に関する注意点

次に、相続する土地の売却に関する注意点を解説します。通常の土地売却とは勝手が異なりますので、しっかり押さえておきましょう。

共有名義の土地を売却するには全員の同意が必要

共有名義で所有している土地を売却するには、所有者全員の同意が必要です。一部の所有者が離れて生活していたり、連絡が取りにくかったりする場合は、早めに全員の同意を得ておきましょう。

また、売却自体の同意は取れていても、価格で折り合いがつかないケースもあります。後々言い争いに発展しないように、最低売却価格を決めておくといいでしょう。

相続した土地特有の控除や特例がある

相続した土地を売却する場合、一定の要件を満たすと利用できる控除や特例があります。

こちらでは「取得費加算の特例」と「相続空き家の3,000万円特別控除」の2つを紹介します。

【取得費加算の特例】

取得費加算の特例とは、相続した財産(不動産を含む)を売却して利益が出た場合、譲渡所得税(所得税+住民税)の負担を軽減できるものです。適用要件は以下の通りです。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した者に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

- 確定申告をすること

【相続空き家の3,000万円特別控除】

空き家を相続した相続人が、その空き家を売却して得た利益(譲渡所得)から3,000万円を控除できる制度です。適用要件は以下の通りです(※5)。

- 相続開始直前まで、被相続人が住居として利用していた家屋であること

- 昭和56年5月31日以前に建築された家屋であること

- 相続してから売却するまでずっと空き家であったこと

- 売却する空き家が耐震基準を満たしているか、またが更地であること

- 特例の適用期限とされる2023年12月31日までの売却であること

- 相続発生日から3年を経過する日の属する年の12月31日までの売却であること

『相続空き家の3,000万円特別控除』を利用して売却するには、おおまかに2つの方法があります。「解体して更地にしてから売却する方法」と「耐震リフォームをしてから売却する方法」の2つです。

一般的な戸建住宅の場合、解体費用は150万円程度、耐震リフォームは500万円程度が相場です。そのため、通常は解体して売却した方が安く済みます。

意図せず贈与扱いにならないように注意

相続した土地を売却した後、売却益を他の相続人に分配する場合、意図せず贈与扱いになることがあります。贈与扱いになると、相続税と贈与税の二重課税になってしまう可能性があるため注意が必要です。

贈与扱いとみなされないためには、相続前に遺産分割協議をおこない、「換価分割する目的で財産を取得すること」を協議書に明記しておくといいでしょう。

相続した親の家に住むと使える『税金の特例』がある

相続した親の住居に住んでおくと、売却時に使える税金の特例が複数あります。以下が、特例の一覧となります。

- 3,000万円特別控除

- 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

- 特定の居住用財産の買換え特例

ただし、以下のようなケースでは上記の特例を利用できないことが、国税庁によって挙げられています。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

特例が適用される大きな条件の1つが、「除票住民票が提出されていること」です。除票住民票とは、他の市町村に引越した際に抹消された住民票のことです。

確定申告時の除票住民票の有無によって、一時的な居住であるかどうかが把握できるようになっています。節税目的のみで一時的に住んでも、特例は適用されないので注意しましょう。

取得費用が不明な場合は税負担が増える可能性が高い

取得費用とは、購入費用や仲介会社への手数料など、該当の不動産を取得する際に要した費用のことです。

土地を売却して売却益(譲渡所得)が発生すると譲渡所得税が課税されますが、譲渡所得は取得費用が多いほど少なくなり、節税に繋がります。譲渡所得の計算方法は以下の通りです。

譲渡所得 = 売却益 ー(取得費用 + 譲渡費用)

正確な譲渡所得を計算するためには、取得費用を確認できる書類が必要です。もしも確認書類がなく取得費用が不明な場合、取得費用は一律「譲渡価額の5%」(概算取得費)となります。

譲渡価額とは実際に売却した金額のことで、そちらの5%に当たる金額は、本来の取得費用よりかなり少なくなる傾向があります。つまり、取得費用がわからないと譲渡所得が通常より多くなってしまい、結果として譲渡所得税(所得税+住民税)の負担が重くなってしまうのです。

そこで、取得費用を確認できる資料がない場合、代わりになる資料を探す必要があります。代わりになる可能性が高い資料の一覧が以下の通りです。

【取得費用を確認できる資料の代替書類】

- 売買契約書の写し

- 通帳に記載された出金履歴

- 住宅ローンの際に締結した金銭消費貸借契約書

- 一般財団法人日本不動産研究所が公表する市街地価格指数

当時の土地の取得費用を算定します。不動産鑑定士に協力をあおぐといいでしょう。 - 一般財団法人建設物価調査会が公表する着工建築物構造別単価

当時の建物の建築費用を算定します。

上記の書類によって代替できる可能性があります。相続することがあらかじめ決まっている場合は、早めに書類を集めておきましょう。なお、無駄足にならないように、どの書類を用意すればいいか事前に税務署に確認することをオススメします。

所有期間は親の所有期間も含まれる

繰り返しになりますが、土地を売却して利益が出た場合、譲渡所得税(所得税+住民税)が課せられます。また、譲渡所得税の税率は不動産を所有していた期間によって大きく異なります。

所有期間ごとの税率の一覧は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 合計 |

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

売却する年の1月1日時点で、所有期間が5年を超えているか否かで税率が大きく変わります。

注意点は、相続した不動産の場合、親の所有期間も含まれる点です。仮に、相続する以前に親の所有期間が5年を超えていれば、相続後にすぐ売却しても長期譲渡所得の税率が適用されます。売却するタイミング次第で税負担がかなり変わりますので、注意しましょう。

底地を売却する際の注意点

底地とは

底地とは「第三者と賃貸契約中の土地」=「借地権が設定されている土地」を指します。借地人は土地を借りて、そこに建物を建てて活用するのが一般的です。

借地人は借地借家法によって権利を保護されているので、契約期間満了前に契約を解除することは基本的に難しいです。そのため、底地は一般的に売却しにくいものとされています。

底地は売却しにくい

底地は地主にとって土地の利用に制限があるので、借地人以外の人間にとってはあまり購入する意義がありません。そのため底地は売りにくく、売れても相場より安い価格になるケースが多いです。

ただし、営利目的で購入する不動産投資家からは好まれることがあります。土地の借地権は一般的に契約期間が長く、安定して土地代を得られる可能性が高いからです。毎月の土地代が固定資産税などの維持費を上回り、きちんと利益が出る土地であれば、不動産投資家が購入してくれる見込みがあるでしょう。

また、不動産業者に売却するという手段もあります。売却できても相場より低い価格になる可能性が高いですが、手放すことを優先するのであれば、不動産業者も選択肢にいれてみましょう。

底地を売却する際の注意点

最後に、底地を売却する際の注意点を2点紹介します。

・借地人への説明は義務ではないが実施した方が無難

底地を第三者に売却する場合、借地人への説明は義務ではありません。しかし、結局借地人は新しい買主と賃貸契約を結ぶわけですから、事前に告知しておいた方が不要なトラブルを避けやすいでしょう。

同様に、借地人には売買契約を締結する場にも同席してもらいたいところです。その場で新しい地主と賃貸契約を結んでもらうのが理想的でしょう。

売買成立と同じタイミングで賃貸契約を結んでもらう必要はないですが、買主と借地人が無事契約を締結するまでを見届けた方が、後々のトラブルの防止につながるでしょう。

・底地の売却に慣れた不動産業者を選ぶ

底地の売却には、通常の不動産売却とは異なるノウハウが必要です。借地人に売却するのであれば、条件の交渉が必要ですし、第三者に売却するのであれば、上手に底地をPRしてもらう必要があります。

単純に査定価格が高いか低いかだけでなく、業者としての経験値や買主を見つけられるネットワークの有無などを基準に、仲介業者を選ぶことをオススメします。

土地の売却はトチカツプロの近畿住宅流通へ

トチカツプロを運営する近畿住宅流通では、倉庫や工場、ロードサイドの土地など、事業用の土地を中心に、常時積極的に買い取りをおこなっています。北海道から沖縄まで、全国各地の土地買取を実施しています。弊社のように仲介業者を介さない取引では仲介手数料がかからず、売主様からもご好評をいただいています。

条件さえ合えば、すぐにでも査定もしくは現地調査をすることが可能です。土地や建物の売却でお困りのことがございましたら、どうぞお気軽にトチカツプロにご相談ください。